Inleiding

De Wet op de jaarrekening 2017 (hierna: “WoJ”) is in september 2017 aangenomen en is op 5 oktober 2017 in het Staatsblad van de Republiek Suriname, nummer 84, afgekondigd. Deze wet is inwerking getreden op 6 oktober 2018 en verplicht de naamloze vennootschappen en de andere in deze wet genoemde entiteiten een jaarrekening op te stellen. De WoJ schrijft ook voor volgens welke verslaggevingsstandaarden de jaarrekening moet worden opgesteld. Afhankelijk van de grote en type onderneming schrijft de WoJ een bepaalde verslaggevingsstandaard voor. De WoJ onderscheidt organisaties van openbaar belang en verdeelt de rechtspersonen in drie categorieën t.w.: grote, middelgrote en kleine rechtspersonen.

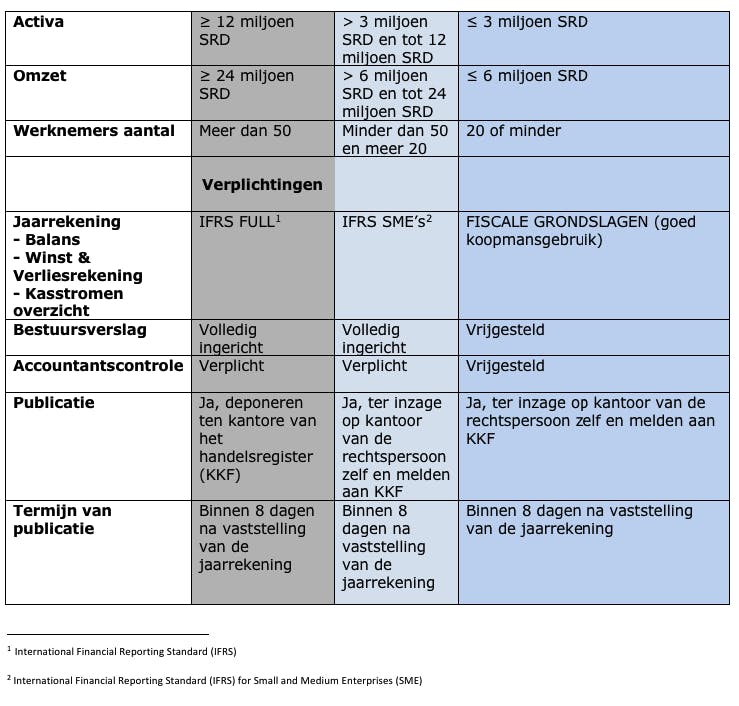

Wanneer is een rechtspersoon groot, middelgroot of klein?

In de WoJ zijn criteria opgenomen op basis waarvan een rechtspersoon in een van de hier genoemde categorieën valt. In het overzicht hieronder zijn de criteria opgenomen op basis waarvan volgens de WoJ moet worden beoordeeld in welke categorie de rechtspersoon valt. Tevens zijn enkele belangrijke verplichtingen voor de rechtspersonen in het overzicht opgenomen.

Overzicht

De beoordeling dient te geschieden op basis van twee opeenvolgende balansdata en de rechtspersoon moet ten minste voldoen aan twee van de drie in het overzicht vermelde criteria om in een bepaalde categorie te vallen.

Vanaf wanneer gelden de criteria en vanaf welk moment gelden de voorgeschreven verslaggevingsstandaarden?

Omvangscriteria gelden vanaf 1 januari 2018. Dus vanaf dit moment dient te worden beoordeeld in welke categorie de rechtspersoon valt. Voor grote rechtspersonen moet de jaarrekening 2020 en voor middelgrote - en kleine rechtspersonen de jaarrekening 2021 conform WoJ worden opgemaakt.

In deze memo bespreek ik uitsluitend enkele verplichtingen voor rechtspersonen, die de WoJ voor deze rechtspersonen met zich meebrengt, om vervolgens na te gaan wat IFRS (IAS[1]19 de Personeelsbeloningen en IAS 24 Informatieverschaffing over verbonden partijen) in relatie met de fiscale jaarrekening met zich meebrengt.

Fiscale grondslagen versus IFRS

De fiscale winst wordt berekend volgens goed koopmansgebruik, met inachtneming van een bestendig gedragslijn, welke onafhankelijk is van de vermoedelijke uitkomst en welke slechts gewijzigd kan worden indien bijzondere omstandigheden dit rechtvaardigen. Wat is nu een stelsel dat voldoet aan goed koopmansgebruik? Dat is een stelsel dat gegrond is op hetgeen de bedrijfseconomie omtrent de juiste wijze van winstbepaling leert. Echter, mag het resultaat van deze bedrijfseconomische leer niet in strijd zijn met de belastingwet of in strijd zijn met de algemene opzet of beginsel van de belastingwet. Het leerstuk van goed koopmansgebruik is ingevuld door de jurisprudentie en de praktijk en heeft daardoor een eigen (fiscale) invulling. Zo is het op grond van goed koopmansgebruik toegestaan een bepaalde activa te waarderen tegen de historische kost/verkrijgingsprijs, terwijl de bedrijfseconomie uitgaat van een waardering tegen de actuele waarde. Zie daar al een belangrijk verschil. In de loop der jaren is het begrip goed koopmansgebruik op vele onderdelen gaan afwijken van de geldende bedrijfseconomische stelsels.

IFRS is een verslagleggingstandaard, die beoogd de verschillen tussen verschillende standaarden te beperken door voorschriften, normen voor financiële verslaggeving en procedures met betrekking tot het opstellen en presenteren van de jaarrekening te harmoniseren. De internationale Accounting Standards Committee[2] heeft tot taak deze standaarden op te stellen en is van mening dat harmonisatie het beste kan worden nagestreefd door de aandacht te concentreren op de jaarrekeningen, die worden opgesteld met het doel om informatie te verschaffen, die nuttig is bij het nemen van economische beslissingen. Om deze harmonisatie te bereiken heeft de IASC heel veel regels (standaarden) vastgesteld voor het opstellen en presenteren van jaarrekeningen. Deze regels vormen een geheel eigen stelsel voor het berekenen van de winst en wijken in vele opzichten af van goed koopmansgebruik.

Suriname heeft met de aanname van de WoJ de IFRS regelgeving geadopteerd. Voor de rechtspersonen – dit in tegenstelling tot eenmanszaken, want de WoJ geldt niet voor deze groep – betekent dit, dat indien zij verplicht zijn hun jaarrekening volgens IFRS op te stellen, zij ook een fiscale jaarrekening moeten opstellen om hun jaarwinst conform de Wet Inkomstenbelasting 1922 te berekenen.

Personeelsbeloningen IAS 19 (herziene versie 2011) en IAS 24 Informatieverschaffing over verbonden partijen.

IAS 19 schrijft voor hoe personeelsbeloningen administratief moeten worden verwerkt en welke informatie hieromtrent moet worden verstrekt.

De standaard vereist dat een entiteit:

- een verplichting opneemt op het moment dat een werknemer prestaties heeft verricht in ruil voor personeelsbeloning, die in de toekomst zijn verschuldigd; en

- een last opneemt op het moment dat de entiteit gebruik maakt van het economische voordeel dat voortvloeit uit de prestaties, die door de werknemers worden verricht in ruil voor personeelsbeloningen.

Personeelsbeloningen omvatten:

- Korte termijn personeelsbeloningen, indien deze naar verwachting volledig vereffend zullen zijn binnen twaalf maanden na het einde van de jaarlijkse verslagperiode, waarin de werknemers de gerelateerde prestaties hebben verricht. Denk in deze aan lonen, salarissen, socialezekerheidsbijdragen, vakantiegeld, doorbetaling bij ziekte, winstdeling, bonussen en voordelen in natura.

- Vergoedingen na uitdiensttreding, zoals pensioenen, levensverzekeringen en medische zorgverlening.

- Lange termijn personeelsbeloningen, zoals verlof voor lange dienstprestaties of sabbatverlof, jubileumuitkeringen, andere voordelen dat samenhangt met

lang-dienstverband, uitkeringen voor langdurige arbeidsongeschiktheid. - Ontslagvergoeding.

Wat betreft de informatieverschaffing vereist deze standaard dat een entiteit het bedrag dat als last werd opgenomen voor toegezegde bijdragenregelingen bijvoorbeeld pensioen, en indien vereist door IAS 24 dient een entiteit informatie te verstrekken over bijdragen aan toegezegde bijdragenregelingen voor managers op sleutelposities. Deze geeft verder regels over de wijze van waardering en prestatie.

IAS 24 schrijft informatieplichten voor over transacties met verbonden partijen. In dit verband is voorgeschreven dat een entiteit de beloning voor managers op sleutelposities moet vermelden in totaal en uitgesplitst naar de volgende categorieën:

- Korte termijnpersoneelsbeloningen;

- vergoedingen na uitdiensttreding;

- andere lange termijnpersoneelsbeloningen;

- ontslagvergoedingen; en

- op aandelen gebaseerde betalingen

Het zou in dit verband te ver voeren om IAS 19 en IAS 24 uitgebreid te behandelen. Daarom volsta ik met het voorgaande.

Goed Koopmansgebruik.

Wat betreft de wijze van waarderen van personeelsvergoedingen op grond van goed koopmansgebruik, wijzigt niets. Op het moment van betaling, beschikbaarstelling, rentedragend worden of innen van inbare vergoedingen, vormt dit voor de entiteit een last. Voor pensioenbijdragen en zorgkosten na uitdiensttreding is het volgens goed koopmansgebruik toegestaan hiervoor een voorziening te vormen. De dotaties aan deze voorzieningen worden in het jaar waarin de aanspraken worden opgebouwd ten laste van het resultaat gebracht, en van de voorziening wordt aangesproken de betalingen van deze uitkeringen of de voorziening valt vrij wanneer voor de entiteit de verplichting tot betaling komt te vervallen.

In bepaalde gevallen zullen personeelsvergoedingen geactiveerd moeten worden, indien deze zijn ontstaan in het jaar van rapportage, doch nog niet zijn uitbetaald. Deze vergoedingen komen in het jaar van ontstaan wel ten laste van het resultaat.

Goed koopmansgebruik verplicht niet tot informatieverschaffing. Immers, de regels van goed koopmansgebruik hebben tot doel het berekenen van de winst volgens fiscale aanvaardbare principes en regels. De IFRS dient een ander doel en daarom eist een deugdelijke informatieverschaffing.

Tot slot

Iedere entiteit zal, afhankelijk van de wijze waarop de jaarrekening wordt opgesteld en hoe de IFRS regels daarbij worden toegepast, moeten beoordelen hoe ver zij dienen te gaan met de informatie verschaffing. Voor de fiscale jaarrekening zal dit weinig of geen impact hebben. Wilt u meer weten? Neem dan contact met ons op. Wij zijn u graag van dienst!